İngiltere'nin saygın ekonomi gazetelerinden Financial Times, Çin Merkez Bankası’nın resmi verilerde görünenden katbekat fazla altın satın aldığını ve bu “gizli alımların” küresel fiyatları rekor seviyelere taşıyan en önemli etken olduğunu yazdı. FT’nin analizine göre Pekin yönetimi, ABD dolarına bağımlılığı azaltmak için yürüttüğü stratejiyi altın rezervleri üzerinden sessizce derinleştiriyor. Bu süreçte yayımlanan veriler, Çin’in açıklanan satın alma miktarının en az on katına ulaştığını gösterirken, Türkiye de yıl içinde merkez bankaları arasında en büyük alıcılar arasında yer alıyor.

Haberde Çin’in bu yıl resmi kayıtlara göre yalnızca 1,9 ila 2 ton arasında değişen aylık alımlar açıkladığı hatırlatılıyor. Ancak Société Générale’in ticaret verilerini temel alan hesaplamaları, Pekin’in toplamda 250 tona yakın altın satın almış olabileceğini ortaya koyuyor. Bu miktar, küresel merkez bankası talebinin üçte birini tek başına oluşturuyor. Analistlere göre rakamlardaki bu devasa fark, altın piyasasında şeffaflığın hızla kaybolduğunu ve fiyatlama modellerinin giderek belirsizleştiğini gösteriyor.

"ALTININ NEREYE GİTTİĞİNİ KİMSE BİLMEZ"

FT’nin değerlendirmesine göre Çin, petrol gibi takip edilebilir bir ham madde olmadığından altını stratejik avantaj sağlayan bir araç olarak görüyor. Carlyle’ın enerji stratejisi direktörü Jeff Currie, “Petrolü uydulardan izleyebilirsiniz ama altının nereye gittiğini kimse kesin olarak bilemez” diyerek Pekin’in tercih ettiği kapalılık politikasının küresel piyasalarda derin bir iz bıraktığını söylüyor. Japonya Kıymetli Madenler Birliği Direktörü Bruce Ikemizu ise Çin’in gerçek altın rezervlerinin açıklananın iki katı olabileceğini belirtiyor.

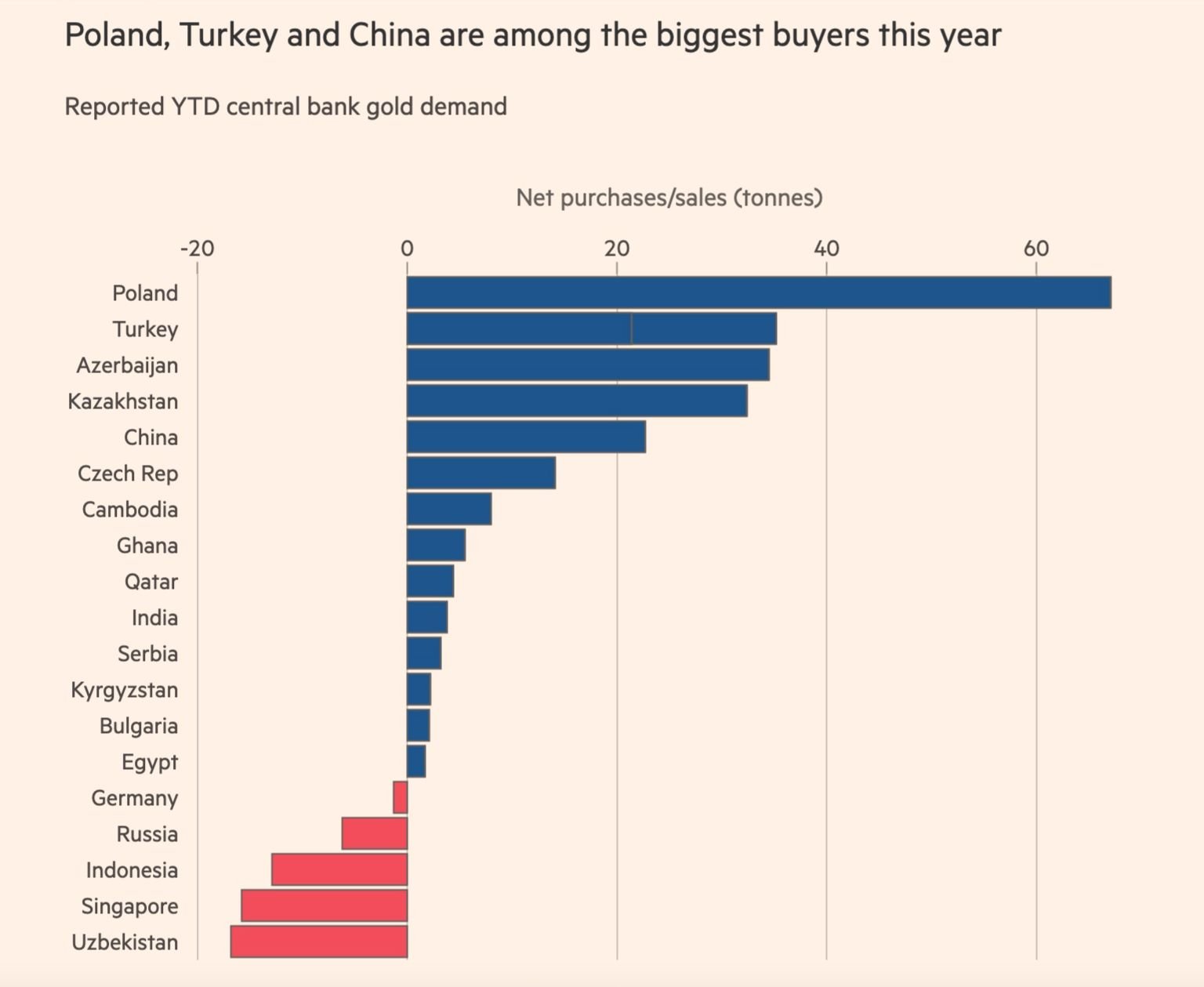

FT'nin grafikleri, altın piyasasındaki talebin yönünü daha net ortaya koyuyor. Dünya Altın Konseyi verilerine göre Polonya yılın en büyük net alıcısı olurken, Türkiye ikinci sırada yer alıyor. Çin ise açıklanan resmi alımlar düşük görünmesine rağmen üst sıralarda konumlanıyor. Bu tablo, Türkiye Cumhuriyet Merkez Bankası’nın rezerv çeşitlendirme stratejisinin uluslararası eğilimle örtüştüğünü gösteriyor.

70'LERİN SONUNDAKİ ZİRVEYE YENİDEN YAKLAŞTI

Merkez bankalarının artan ilgisi, altının küresel rezervlerdeki payını da hızla yükseltiyor. FT tarafından yayımlanan uzun dönemli grafiğe göre ABD dışındaki ülkelerde altının rezervlerdeki oranı son on yılda yüzde 10’dan yüzde 26’ya çıktı. Bu oran, 1970’lerin sonundaki zirvelere yeniden yaklaşmış durumda. Analistler bu yükselişi, jeopolitik riskler, doların uzun vadeli rolüne ilişkin soru işaretleri ve yaptırım baskılarının artmasıyla ilişkilendiriyor.

Çin’in altın alımlarındaki gizlilik, ticaret akışlarında da iz bırakıyor. FT’nin üçüncü grafiği, İngiltere’nin Çin’e yaptığı altın ihracatındaki keskin artışların, Pekin’in açıklamadığı alımlarla neredeyse birebir örtüştüğünü ortaya koyuyor. Société Générale, Londra’dan Çin’e giden büyük ölçekli külçe sevkiyatlarını baz alarak Çin’in bu yıl yaklaşık 250 ton altın ithal edeceğini öngörüyor. Pekin’in resmi alım programı SAFE (State Administration of Foreign Exchange) tarafından yürütülüyor ancak sadece bu kurumun değil, Çin’in varlık fonu ve ordunun da altın alımlarına katkı yaptığı belirtiliyor. Bu kurumlar altın varlıklarını düzenli olarak açıklamak zorunda değil.

"ABD'YE KARŞI EN SAF KORUNMA ARACI"

Financial Times’a konuşan uzmanlar, merkez bankalarının altın alımlarını IMF’ye bildirmeme eğiliminin son yıllarda belirgin biçimde arttığını aktarıyor. Dört yıl önce merkez bankası alımlarının yüzde 90’ı raporlanırken, bugün bu oran yüzde 35’e düşmüş durumda. Bunun başlıca nedenleri arasında, alımların duyurulmasıyla fiyatların yükselmesini engelleme isteği ve özellikle gelişmekte olan ülkelerde ABD ile ilişkileri zora sokmama kaygısı bulunuyor. FT’ye konuşan MKS Pamp analisti Nicky Shiels, “Altın, ABD’ye karşı en saf korunma aracı olarak görülüyor. Bu yüzden birçok ülke alımlarını düşük gösteriyor” diyor.

Altın fiyatları son aylarda 4.300 dolar/onsun üzerine çıkarak tüm zamanların rekorunu kırdı. Financial Times, bu yükselişin temel tetikleyicisinin merkez bankalarının agresif ve giderek daha görünmez hâle gelen talebi olduğunu vurguluyor. Çin’in piyasada bıraktığı belirsizlik, alımların gerçek boyutunun tespit edilememesi ve jeopolitik risklerdeki artış, altını 2025’e girilirken küresel finansal mimarinin en kritik bileşenlerinden biri hâline getiriyor.